![]()

| 2. Fondul de rulment |

|

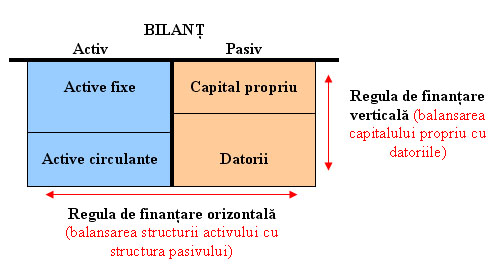

Fondul de rulment reprezintă partea din capitalul permanent destinată şi utilizată pentru finanţarea activităţii curente de exploatare. Concret, acesta constituie diferenţa dintre capitalul permanent şi activele imobilizate, sau altfel spus, excedentul capitalurilor permanente asupra activului imobilizat.

Având

ca punct de plecare ecuaţia fundamentală a

bilanţului se poate determina o a doua relaţie de calcul a fondului de rulment:

fundamentală a

bilanţului se poate determina o a doua relaţie de calcul a fondului de rulment:

Activ = Pasiv

Active = Capital propriu +

Datorii

Capital permanent = Capital propriu + Datorii pe termen lung

Active fixe + Active

circulante = Capitaluri permanente + Datorii pe termen scurt

Active fixe + Active circulante = Capital propriu + Datorii pe termen scurt + Datorii pe termen lung

Deci: