![]()

![]()

| 4. Rentabilitatea activităţii comerciale |

|

|

Factorii de influenţă a sumei adaosului

comercial: volumul

vânzărilor şi cotele de adaos.

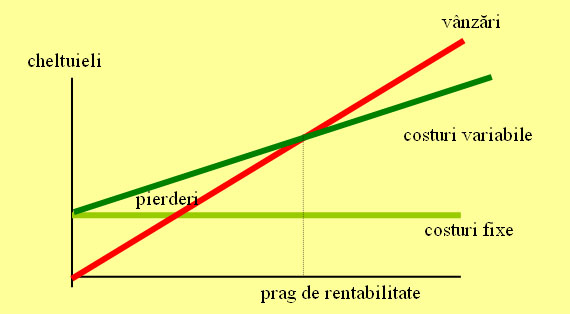

O activitate comercială devine rentabilă

atunci când veniturile obţinute depăşesc cheltuielile. Situaţia în care cheltuielile

de exploatare sunt egale cu cifra de afaceri marchează

pragul de rentabilitate al oricărei firme, denumit şi cifră de afaceri critică.

Rentabilitatea se exprimă prin intermediul

indicatorilor profit şi rata rentabilităţii. Rata rentabilităţii

este un indicator sintetic de eficienţă şi poate fi determinată prin diverse modele de calcul, variabile în funcţie de efortul

(cheltuială) utilizat ca bază de raportare. Această mărime relativă exprimă gradul

în care capitalul (total, permanent sau propriu) aduce profit.