![]()

| 4. Forme de concentrare |

|

Întreprinderile legate constituie

forme de concentrare realizate prin împletirea capitalurilor şi prin proprietari comuni.

Se realizează între firme relativ egale sau între firme inegale, în care unele sunt

dominante, au controlul asupra celorlalte prin numărul de acţiuni sau voturi în

adunarea acţionarilor. Împletirea capitalurilor este frecventă în cazul societăţilor

pe acţiuni, întrucât acţiunile sunt liber cesibile. În felul acesta se nasc

entităţi care au un comportament distinct pe piaţă, în folosul ansamblului

structurii. Situaţiile

tipice sunt:

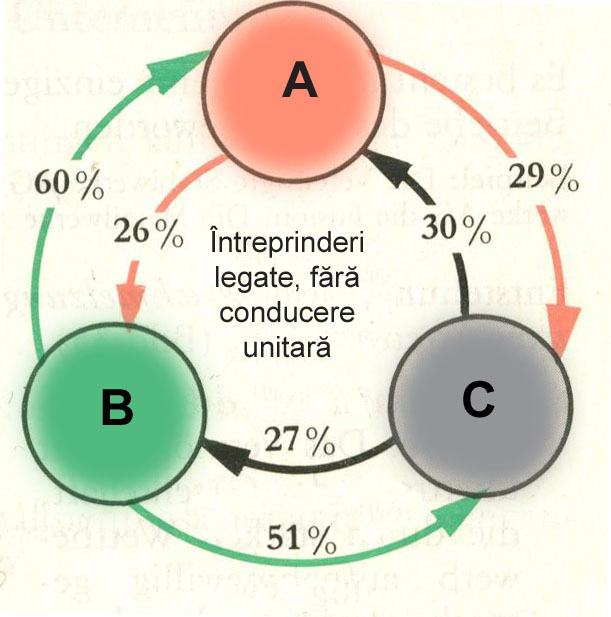

| Întreprinderi legate prin participare reciprocă la capital (întreprinderi surori, fără a exista, formal, o conducere unitară). Fiecare firmă deţine peste 25% din capitalul social al celorlalte având un rol important în conducerea lor. Ele rămân independente juridic însă cedează o parte din independenţa economică întrucât au interese comune; fiecare întreprindere prosperă numai dacă întreaga structură are succes. De exemplu, în cazul a trei întreprinderi, A, B, C, participarea reciprocă la capital se poate realiza astfel: capitalul firmei A este în proprietatea firmei B 60%, firmei C 30%, diferenţa de 10% aparţine unui număr de trei persoane fizice; capitalul firmei B este în proprietatea firmei A 26%, firmei C 27%, diferenţa de 47% aparţine altor firme din afară; iar capitalul firmei C este în proprietatea firmei A 29% şi firmei B 51%. |

|